БК Pinnacle888 объясняет, почему можно оставаться в минусе, выигрывая на ставках

Хорошая проходимость ставок не гарантирует прибыль на дистанции

Хорошая проходимость ставок не гарантирует прибыль на дистанции — это одно из самых распространённых заблуждений в беттинге. Главную роль играет не только уровень познаний в спорте и качество прогнозов, но и то, как именно распределяются ставки. Именно здесь в игру входит управление банкроллом — система правил, которая защищает беттора от импульсивных решений и позволяет объективно оценивать эффективность игры. В этом материале от Pinnacle888 эксперты разобрали основные методы управления банкроллом, инструменты контроля риска и типичные ошибки.

Что такое банкролл? Почему это не просто «деньги на ставки»?

Банкролл — это конкретная сумма, заранее выделенная на ставки, потеря которой не влияет на повседневную жизнь. Это не остаток после обязательных расходов, не деньги до следующей зарплаты и тем более не микрозайм.

Установка фиксированного банкролла меняет в первую очередь психологию принятия решений. Когда деньги мысленно уже записаны как «потраченные», то немного ослабевает давление страха потери. Вместе с ним снижается частота импульсивных решений.

Как это устроить на практике:

1 Определить сумму, полная потеря которой не изменит ваше финансовое положение. Абсолютный размер не принципиален — важен сам принцип отделения.

2 Перевести эти деньги на отдельную карту или в криптовалюту, либо отложить наличными. Физическое разделение работает надёжнее, чем мысленное.

3 Зафиксировать правило: банкролл не пополняется после серии проигрышей. Желание добавить средства в такой момент почти всегда означает попытку отыграться — а это принципиально другой режим игры.

Системы управления банкроллом

Фиксированная ставка

Самый простой и при этом один из наиболее надёжных подходов. Выбирается фиксированный процент — например, 2% от банкролла. На каждое событие ставим только эту сумму, без исключений.

Отсутствие гибкости здесь — не недостаток, а преимущество. Система не позволяет увеличить ставку на «очевидный» исход, и именно это защищает от ситуаций, когда один крупный провал обнуляет результаты нескольких недель.

Процент от текущего банкролла

Более гибкий вариант. Процент остаётся фиксированным, но рассчитывается от текущего остатка, а не от стартовой суммы.

Например, банкролл вырос до 12 000 ₽ — значит ставка составит уже 240 ₽. Банкролл упал до 8 000 ₽ — ставка сократится до 160 ₽.

Эта система сама снижает риски в период неудач, плюс увеличивает размер ставок при серии побед. Она хорошо работает в паре с регулярным учётом ставок.

Критерий Келли

Неплохой подход для тех, кто хорошо разбирается в спорте и готов тратить время на самостоятельную оценку вероятностей.

Формула: f = (p × b − q) / b

Где:

f — доля банкролла для ставки

p — субъективная оценка вероятности победы

q — вероятность проигрыша (1 − p)

b — чистая прибыль на единицу ставки (коэффициент минус 1)

Пример. Расчётная вероятность победы команды — 60%, коэффициент букмекера — 2.0.

f = (0.6 × 1 − 0.4) / 1 = 0.2

Это значит, система рекомендует поставить 20% банкролла. На практике это слишком агрессивно: формула предполагает высокую точность субъективных оценок, которая практически не встречается в реальности. Поэтому многие бетторы используют четверть-Келли: в данном случае это 5% от банкролла. Так сохраняется логика системы, но снижается риск ошибки.

Система с разбивкой по уверенности (1-2-3 единицы)

Ставки делятся на три уровня:

- стандартные

- повышенной уверенности

- максимальные.

Одна единица — базовая ставка (например, 1% банкролла), три единицы — 3%.

Система работает при одном условии: честная оценка собственных прогнозов. Без неё «максимальный уровень уверенности» постепенно становится нормой, а разбивка теряет смысл. Рекомендуется ежемесячно проверять статистику по каждому уровню отдельно.

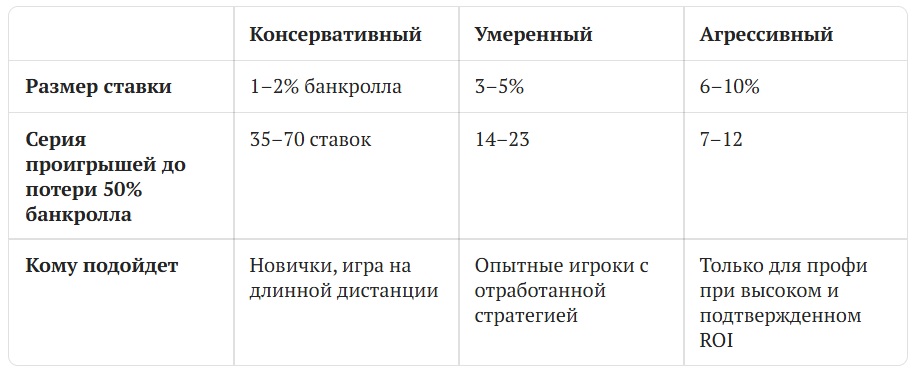

Сколько ставить: ориентиры по уровню риска

Агрессивный подход не означает заведомо проигрышный — при положительном ROI он даёт более быстрый рост. Но серии из 10–12 проигрышей подряд регулярно случаются даже при хорошей стратегии, а при ставке в 10% это грозит быстрой потерей всего банкролла.

Стоп-лоссы и тейк-профиты

Стоп-лосс и тейк-профит — базовые инструменты управления риском у трейдеров. Рассмотрим это подробнее:

- Дневной стоп-лосс. При потере 10–15% банкролла за день игра останавливается. Не «ещё одна ставка», не «отыграюсь на вечернем матче» — сессия закрывается и точка. Причина проста: серия проигрышей меняет восприятие. После третьего подряд минуса решения принимаются не на основе анализа, а на эмоциях. Стоп-лосс прерывает этот цикл принудительно.

- Месячный стоп-лосс. При потере 30% банкролла за месяц — пауза на неделю. Не сокращение ставок, не смена вида спорта. Именно полная пауза, после которой можно разобрать ошибки без давления текущих результатов.

- Тейк-профит. При росте банкролла на 50% имеет смысл зафиксировать новую точку отсчёта: вывести часть прибыли и вернуть банкролл к исходному размеру. Это защищает от соблазна начать ставить крупнее на волне хороших результатов — если удача повернется спиной, банкролл быстро растает.

Учёт ставок

Не нужно строить сложных систем отчётности. Нужен простой дневник ставок, который можно оформить как таблицу из пяти столбцов: дата, событие, коэффициент, сумма ставки, результат. Этого достаточно, чтобы уже через месяц регулярной игры получить три ключевых показателя:

- ROI. Сумма выигрышей − сумма ставок / сумма ставок × 100%. Положительный ROI — стратегия работает. Отрицательный — проблема, и лучше увидеть это через месяц, чем через год.

- Средний кэф. Показывает реальную зону работы. Многие считают, что играют на коэффициентах 2.0+, тогда как реальный средний оказывается 1.60–1.70.

- Процент проходимости. Сам по себе малоинформативен, но в сочетании с ROI и средним коэффициентом даёт полную картину эффективности.

Формат не принципиален — Google Таблицы, заметки на телефоне, бумажный журнал. Принципиальна регулярность.

Типичные ошибки

Мартингейл. На первый взгляд, логика понятна: удваивать ставку после каждого проигрыша, пока одна победа не покроет все потери. Увы, математика против этой логики: при банкролле 10 000 ₽ и начальной ставке 500 ₽ уже пятый проигрыш подряд требует поставить 8 000 ₽. Даже более длительные серии поражений не редкость, поэтому Мартингейл можно рекомендовать только тем, у кого есть бесконечный запас денег.

Ставки на эмоциях. Особенно характерно для заядлых болельщиков. После поражения любимой команды или бойца возникает желание «компенсировать» недополученный дофамин. Увы, вероятность прохода следующей ставки от этого не меняется.

Попытка отыграться одной ставкой. В этот момент ставка делается не по итогам анализа, а под давлением уже понесённых потерь. Прошлый результат никак не влияет на вероятность следующего исхода — но сильно влияет на способность принимать взвешенные решения.

Увеличение ставок после серии побед. Особенно часто встречается у новичков, слишком уверовавших в свои аналитические способности. Несколько удачных ставок не меняют математику. Каждое событие независимо, увеличение размера ставок в такой момент будет просто необоснованным повышением риска.

С чего начать

1 Определить банкролл и перевести его на отдельный счёт или карту. Также хорошо подходят криптовалюты или наличные, так как их сложнее импульсивно закинуть на депозит.

2 Выбрать размер ставки — для старта оптимальны фиксированные 2% от банкролла.

3 Установить дневной стоп-лосс — например, 10% банкролла. При достижении лимита сессия завершается.

4 Завести таблицу учёта — пять столбцов, заполняется после каждой ставки.

5 Через месяц рассчитать ROI и принять решение о корректировке подхода.

Этих пяти шагов достаточно, чтобы перейти от хаотичной игры к структурированной. Всё остальное — детали, которые появятся по мере накопления собственной статистики.