Сколько ставить при неизвестных шансах на успех?

В сегодняшнем материале мы расскажем о различных стратегиях ставок на спорт с использованием критерия Келли. Также узнаем о методе удельных убытков, удельной прибыли и удельного влияния и поговорим об ассиметрии доходов.

Практически все игроки на ставках задаются двумя главными вопросами в начале своей карьеры прогнозиста: какая стратегия является оптимальной и какие суммы стоит ставить на тот или иной матч? Авторы исследования в данной области Андрес Барж-Жиль и Альфредо Гарсия-Иерно собрали воедино все теории по этим моментам и изложили их в своем труде. Основные выдержки из этой книги мы и рассмотрим в сегодняшней статье.

Разные стратегии ставок с использованием критерия Келли и оценка рисков

При управлении финансами игроки на ставках часто полагаются на расчеты с использованием критерия Келли. Именно эта методика наиболее актуальна для высчитывания суммы пари и ею пользуется огромное число представителей игрового сообщества. Однако данный метод значительно эффективнее при понимании ваших шансов на успех. При отсутствии подобных данных об уровне вашей уверенности при заключении пари, есть варианты использовать некоторые другие методики.

Удельные убытки

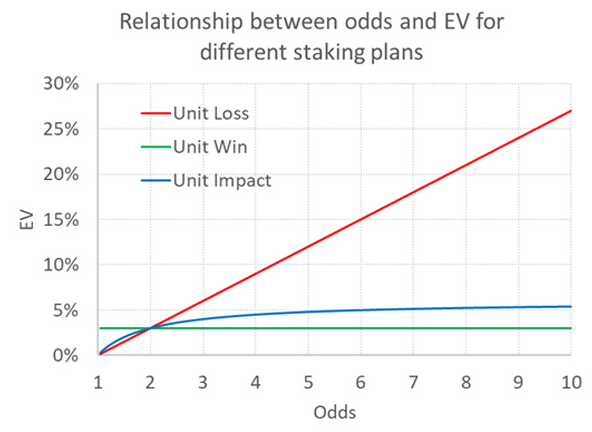

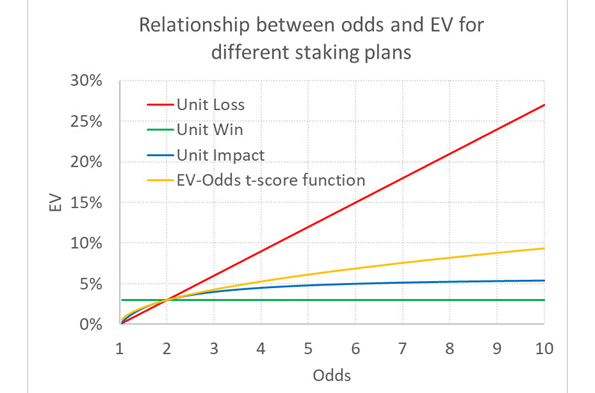

Наиболее распространенная методика действий на ставках при неизвестных шансах на успех. Тактика удельных убытков или равных ставок предполагает, что игрок в любом случае ставит одну и ту же сумму вне зависимости от котировок на события. Чем выше будет коэффициент, тем больше прибыль и меньше вероятность «прохода» ставки.

В этом случае ожидаемый доход (ОД) прямопропорционален коэффициенту: ОД / коэффициент -1. К примеру, ОД = 10% (0.1). а котировки на событие составляют 2.00. Получаем, что размер ставки в данном случае должен составлять 0.1. Главным недостатком данного метода является слишком высокий риск при ставках на маловероятные исходы.

Удельная прибыль

Следующей распространенной стратегией ставок считается модель удельной прибыли. Здесь игрок полагается на получение постоянного уровня прибыли вне зависимости от котировок. При заложенном уровне прибыли в 100 евро и коэффициенте 2.00 нужно ставить 100 евро, а при коэффициенте 5.00 - 25 евро. Получается, что сумма ставки пропорциональна обратной величине коэффициента - 1.

Удельное влияние

Авторы в своей работе предлагают альтернативу первым двум методам - стратегию удельного влияния. Основана она на том, что разница в банкролле между победой и поражением останется неизменной вне зависимости от котировок на события. В данном методе ОД пропорционален выражению «коэффициент -1 / коэффициент». То есть, ожидаемый доход увеличивается по мере увеличения котировок. График ниже демонстрирует изменение ОД относительно котировок в трех методах расчета пари (в каждом случае ОД = 3% при коэффициенте на событие 2.00)

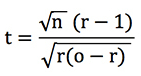

Стоит вспомнить про t-распределение при размещении ставок на спорт. Этот метод помогает оценить ваши качества прогнозиста и дает понимание того, повезло вам или вы действительно обладаете мастерством. При расчете по методу удельных убытков этот показатель можно определить по формуле:

где n - количество заключенныхэ пари, о - средняя величина котировок, r - прибыль + 1. Попытаемся определить величину t-показателя в зависимости от величины коэффициентов на пари.

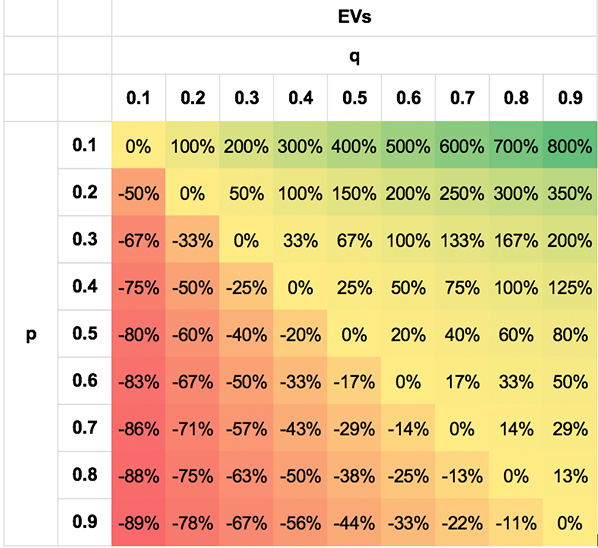

Ассиметрия прибыли

Предположим, что вы ставите на команду, которая имеет 80% шансов на выигрыш с истинным коэффициентом по событию 1.25. Однако может оказаться так, что букмекер переоценил шансы вашей команды на успех или дал ставку без маржи и реальные котировки составляют 1.33 (75%). В этом случае ОД высчитывается так: 1.333 / 1.25 - 1 или 0.80 / 0.75 - 1 = 6.667%.

А теперь попробуем рассмотреть иной вариант развития событий: вероятность победы равна 20% (истинный коэффициент 5%), но контора полагает, что шансы составят 15% и предлагают котировки 6.667. В этом случае ОД будет равен 33.33% (6.667 / 5.00 - 1 или 0.20 / 0.15 - 1). Разница между вашим процентом ожидаемого выигрыша и предположением букмекера останется неизменной, однако ожидаемый доход увеличится в пять раз. Получается, что эквивалентные ошибки более имеют более серьезные последствия при повышении котировок.

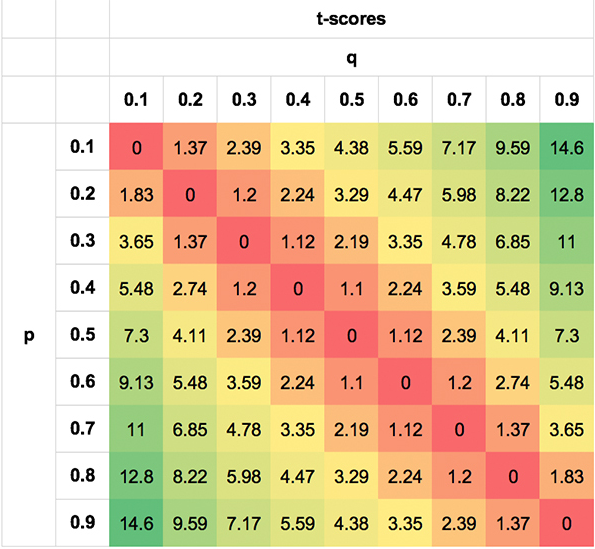

Симметрия вероятности

Таблицы ниже демонстрируют симметрию вероятности при эктсримальных значениях. На первой отображена асимметрия ожидаемого дохода для пар p и q. На второй - симметрия t-показателей.

Новая функция ОД-коэффициента

При подобных величинах котировок и ОД имеется вероятность t, которая увеличивается вдвое при 4-кратном увеличения числа ставок. Можно рассчитать по-другому формулу t-показателя, выражающийся через r:

Здесь все несколько сложнее, чем в случае «коэффициент -1 / коэффициент». Однако попытаемся построить график при ОД = 0.03 и котировках 2.00. Следующий график показывает, что можно получить для метода удельных убытков, удельной прибыли и удельного влияния.

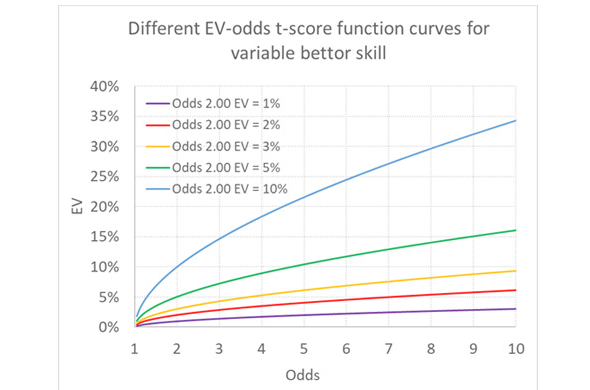

Явным недостатком этого способа является предположение неопытности игрока. Однако те же законы дисперсии действуют и для профессионалов, что делает эту теорию не самой эффективной. Ниже видно, как может измениться траектория оранжевой кривой, которая меняется в зависимости от профессиональных качеств участника игрового сообщества (ОД = 3% при коэффициентах 2.00).

Здесь проявляется еще один недостаток данного метода. Ошибочно предполагается, что уровень профессионализма игрока останется неизменным вне зависимости от величины коэффициентов, что не совсем так. Получается, что метод использования ОД-коэффициента не так эффективен, как при применении t-показателя.

В качестве вывода хочется отметить, что метод t-показателя, хоть и выглядит несколько запутанным, подходит лучше для определения вероятности вашего выигрыша с применением критерия Келли. Он более логичен и точен. Однако для каждого игрока на ставках всегда есть альтернатива, как именно ему определять размер ставки, имея под рукой несколько моделей для подобных расчетов.